信用卡的「冬天」

2025-07-12 01:03:36来源:[db:来源]作者: [db:作者]阅读量:

(原标题:信用卡的「冬天」)

文/洪偌馨、伊蕾

摊开上市银行的2022年中报,信用卡业务难掩倦意。

无论是工行、建行这样的国有大行,还是如招行、平安这样以零售见长的股份行,信用卡的发卡量、信贷余额、交易规模等核心指标能保持个位数的增长已是不易,不少银行的信用卡业务已停滞不前,甚至出现负增长。

关于造成信用卡业务疲软的原因,除了疫情在局部地区反复对消费造成冲击之外,监管对行业进行重拳整改同样不可忽视。年初以来,多个关乎信用卡行业规范发展的新规正式执行,扫沉疴、去泡沫成为2022年信用卡行业的「主旋律」。

这并非是中国信用卡行业第一次遭遇周期波动、监管收紧的挑战,但这可能是形势最复杂的一次。

从中国的信用卡「元年」算起,整个市场历经了20年的高速发展,依靠流量和人口红利驱动带来成长已然放缓,信用卡的发展逻辑和增长方式正在重塑。

与此同时,监管也在全面迭代行业的规则和秩序,整个产业链被放在监管的「无影灯」下,让很多行业顽疾无处遁形。

也正因如此,一些头部的信用卡中心已经开始探索和适应新的「生存法则」。

从中报来看,借贷双卡联动、双卡融合、零售板块综合经营……这些关键词开始更高频地出现。在「存量时代」里,虽然信用卡在零售信贷资产中的占比有所下滑,但它作为零售银行转型「排头兵」的角色却依然重要,信用卡作为提升单客效益、盘活大零售生态的「牵引力」价值日益凸显。

1. 个位数增长时代

今年上半年的信用卡行业到底有多「冷」?

馨金融统计了13家全国性银行的信用卡中报数据,无论是发卡规模破亿的头部玩家,还是近几年迅猛发力的后起之秀,都展现出了明显的增长乏力。

相关文章

热门文章

-

1.信用卡的「冬天」

- 1

- 信用卡的「冬天」

- 2025-07-12

- 1

-

2.发行利率低至2.4%,互联网企业消费贷AB

- 2

- 发行利率低至2.4%,互联网企业消费贷AB

- 2025-07-12

- 2

-

3.又一地推“一人购房全家帮”!高层次人

- 3

- 又一地推“一人购房全家帮”!高层次人

- 2025-07-12

- 3

-

4.万亿市场需求浮现!养老护理风险受关注

- 4

- 万亿市场需求浮现!养老护理风险受关注

- 2025-07-12

- 4

-

5.A股近一年核心技术人员离职同比增两成,

- 5

- A股近一年核心技术人员离职同比增两成,

- 2025-07-12

- 5

-

6.小程序个人信息保护的合规应对

- 6

- 小程序个人信息保护的合规应对

- 2025-07-12

- 6

-

7.数据合规,金融App数字化转型“前奏”

- 7

- 数据合规,金融App数字化转型“前奏”

- 2025-07-12

- 7

-

8.消费金融这半年:头部尾大“可掉”,腰

- 8

- 消费金融这半年:头部尾大“可掉”,腰

- 2025-07-12

- 8

-

9.协同办公:大打擂台赛

- 9

- 协同办公:大打擂台赛

- 2025-07-12

- 9

-

10.央行决定下调金融机构外汇存款准备金率

- 10

- 央行决定下调金融机构外汇存款准备金率

- 2025-07-12

- 10

热门图文

-

累放贷款4万亿!"助微计划"报告重磅发

2024-12-29

-

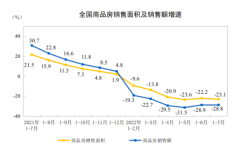

房地产低位运行!多指标累计增速下降,

2024-12-29

-

上海落户门槛进一步放宽 上海高校应届硕

2024-12-29

-

数字人民币APP又更新了!新增两大功能

2024-12-29

-

深圳发文!加快建设国际财富管理中心,

2024-12-29

-

秦农银行李彬:立足区位优势 探索符合自

2024-12-30